新华社记者谭谟晓、孙飞

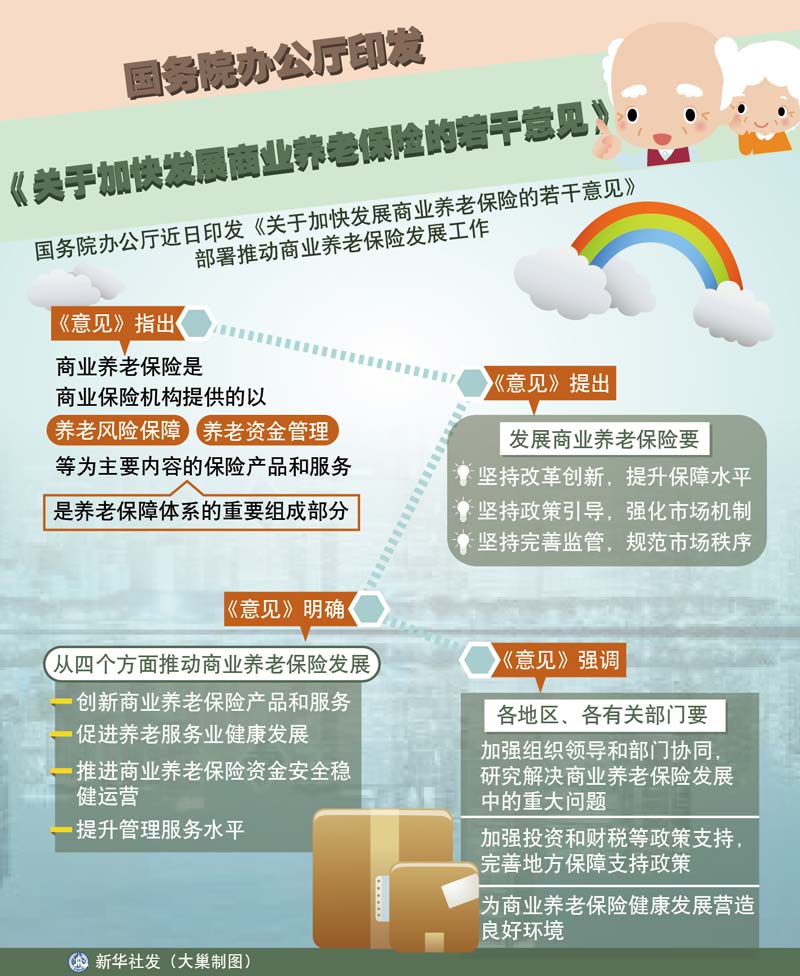

当你老了,“谁”来照顾你?国家给上基本养老保险,企业给交年金,我们自己该干点啥?这不,政策来了,国务院办公厅近日印发《关于加快发展商业养老保险的若干意见》,要求扩大商业养老保险产品供给,并给出相关政策。养老保险产品靠谱吗?优惠政策啥时候实施?去哪购买产品?记者就此采访权威部门和专家,解答关切。

为啥需要商业养老保险?

说起商业养老保险,你也许早有耳闻。实际上,我国早就有商业养老保险,但由于政策不到位等原因一直没发展起来。这回,有了国家政策支持,依托商业养老保险,你未来的老年生活有望更有保障。

意见提出了明确目标:到2020年,商业养老保险成为个人和家庭商业养老保障计划的主要承担者、企业发起的商业养老保障计划的重要提供者、社会养老保障市场化运作的积极参与者、养老服务业健康发展的有力促进者、金融安全和经济增长的稳定支持者。

商业养老保险在经济发展和社会保障体系中的作用被提到前所未有的高度。那么,养老为啥需要大力发展商业保险呢?这要从我国面临的严峻养老形势说起。

国家统计局公布的数据显示,2016年我国60岁及以上人口达2.3亿人,占总人口的16.7%。根据民政部门预计,2020年60岁及以上老年人口将达2.55亿人左右。

中国社科院世界社保研究中心主任郑秉文说,目前我国养老“三支柱”体系发展很不平衡,基本养老保险“一支柱”独大,财政压力也很大,第二支柱企业年金的发展已经连续两年几乎呈零增长态势,商业养老保险作为第三支柱的重要组成部分,未来发展潜力巨大。

保监会副主席黄洪介绍,目前美国具有养老保险功能的人身保险保费收入在全国保费收入里占比约为50%,养老年金保险保费收入占比超过35%。2016年,我国具有养老保险功能的人身保险保费收入在整个人身保险保费收入中占比为25%。其中,退休后分期领取养老金的养老年金保险保费收入在人身保险保费收入中占比仅为4.4%。

“商业养老保险是一种市场化、门槛低、灵活度高的个人商业养老方式。”黄洪说,既能为一支柱“补缺口”,缓解基本养老和财政压力,也能为二支柱“补短板”,使更多老百姓能够不受就业形式和所在单位条件限制,建立个人商业养老保险计划。

文汇报官方微信

文汇报官方微信

汇拍微信

汇拍微信

汇玩微信

汇玩微信

汇吃微信

汇吃微信

汇演微信

汇演微信

文汇讲堂

文汇讲堂

上海跑步者

上海跑步者