明天(4月1日)起,《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号)开始执行啦~~

这个文件就2019年深化增值税改革做出了具体政策规定。归纳起来主要有三个方面内容:

明确增值税税率怎么降。从2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。此外,纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。同时,适用13%税率的境外旅客购物离境退税物品,退税率为11%;适用9%税率的境外旅客购物离境退税物品,退税率为8%。

扩大进项税抵扣范围将国内旅客运输服务纳入抵扣范围,同时将纳税人取得不动产支付的进项税由目前分两年抵扣(第一年抵扣60%,第二年抵扣40%),改为一次性全额抵扣。此外,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额。此外,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额。3试行增值税期末留抵税额退税制度

自2019年4月1日起,试行增值税期末留抵税额退税制度。符合相关条件的纳税人,可向主管税务机关申请退还增量留抵税额,增量留抵税额为与2019年3月底相比新增加的期末留抵税额。

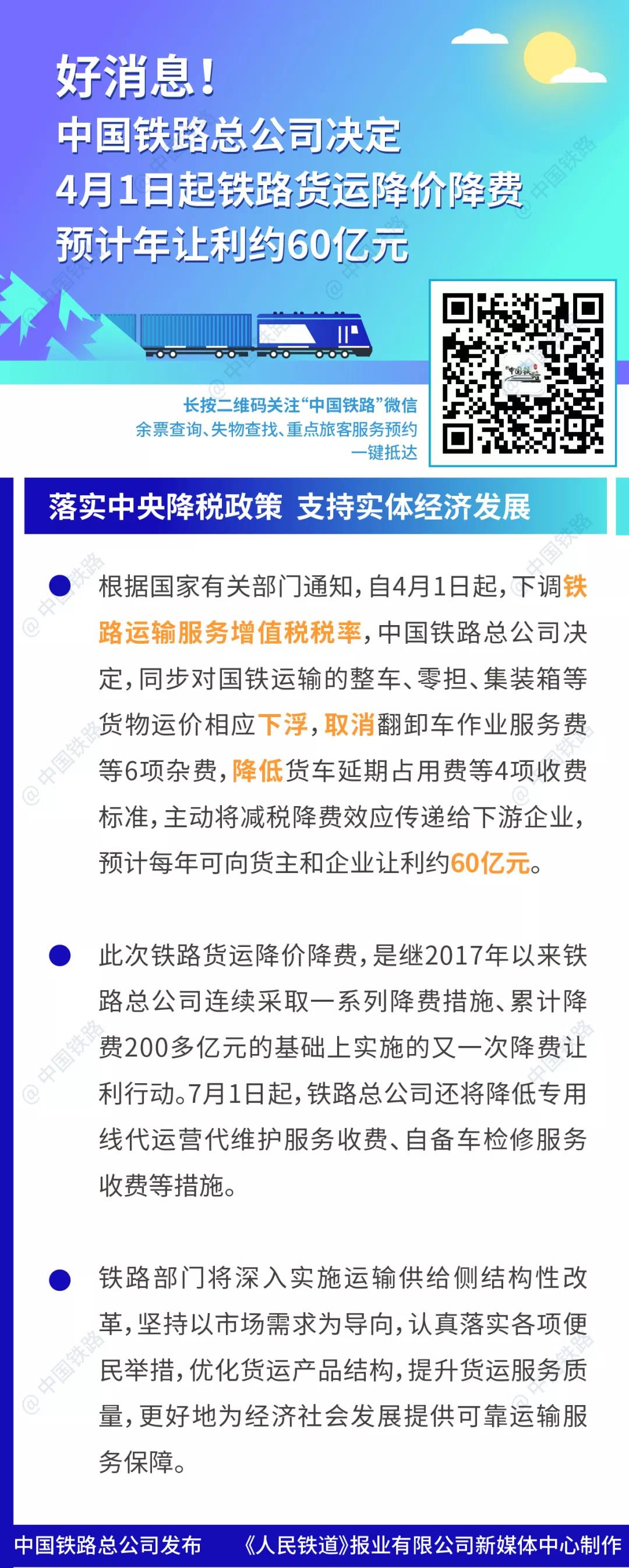

作者:综合”上海税务“”中国铁路“微信公众号

编辑:张晓鸣 李静

责任编辑:邵珍

违法与不良信息举报电话:021-22898778

本网站文字、图片和视频作品,除特别说明外均为独家授权发布,转载请注明出处和原文链接。